Vinhomes Cần Giờ đang bước vào tầm ngắm của nhiều nhà đầu tư sử dụng đòn bẩy tài chính, khi đại đô thị biển 2870ha được định vị như cực tăng trưởng mới của bất động sản TP HCM. Thay vì chỉ dùng vốn tự có, nhiều nhà đầu tư mua Vinhomes Cần Giờ cân nhắc vay ngân hàng, tận dụng gói hỗ trợ lãi suất, ân hạn nợ gốc và thời hạn vay dài để tối ưu suất sinh lời. Tuy nhiên, phía sau lựa chọn đó là bài toán áp lực trả nợ hàng tháng và khả năng tạo dòng tiền cho thuê. Cơ hội gia tăng tài sản hay không phụ thuộc vào cách tính trước các kịch bản dòng tiền, thay vì chỉ nhìn vào những con số ưu đãi trên bảng hàng.

Trong bài viết này, chúng tôi sẽ phân tích chi tiết các mức lãi suất, chính sách vay và những kịch bản có thể xảy ra để nhà đầu tư có lựa chọn phù hợp cho mức ngân sách của mình.

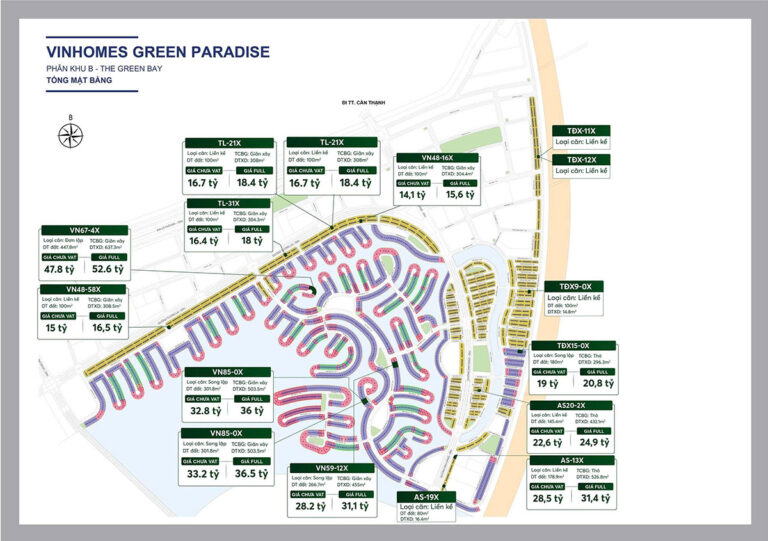

Mọi kịch bản vay ngân hàng chỉ có ý nghĩa khi đặt trên mặt bằng giá thực tế của dự án. Để tự ước tính dòng tiền, tỷ lệ vốn tự có và đòn bẩy phù hợp, anh chị nên tham khảo: Giá Vinhomes Cần Giờ

Mức lãi suất và chính sách vay cho Vinhomes Cần Giờ

Trong bất kỳ quyết định dùng đòn bẩy nào, hai biến số nền tảng là mặt bằng lãi suất chung của thị trường và chính sách vay riêng cho dự án.

Với Vinhome Cần Giờ, nhà đầu tư đang đứng trước sự kết hợp giữa lãi suất ưu đãi của các ngân hàng lớn và gói hỗ trợ lãi suất từ chủ đầu tư, giúp giảm áp lực dòng tiền trong giai đoạn đầu nhưng lại tạo ra nhiều “ảo giác an toàn” nếu không tính đủ kịch bản sau ưu đãi.

Mặt bằng lãi suất vay mua nhà hiện nay

Nhiều ngân hàng hiện đang chào lãi suất vay mua nhà ưu đãi quanh vùng 5–7%/năm trong khoảng 12–24 tháng đầu, sau đó chuyển sang lãi suất thả nổi, thường cao hơn khoảng 3–4%, đẩy chi phí vốn lên vùng 9–11%/năm tùy hồ sơ và từng ngân hàng.

Điểm quan trọng là phần “sau ưu đãi” mới quyết định nhà đầu tư có chịu nổi dòng tiền lâu dài hay không.

Không ít trường hợp tính toán theo lãi suất 5–6%/năm trong hai năm đầu, nhưng lại không chuẩn bị đủ cho giai đoạn lãi suất tăng trở lại về vùng hai con số, dẫn đến áp lực trả lãi rất lớn từ năm thứ ba.

Chính sách vay và hỗ trợ lãi suất riêng cho Vin Cần Giờ

Với Vinhomes Green Paradise, các tài liệu bán hàng cho thấy khách có thể được ngân hàng hỗ trợ vay tới khoảng 70–80% giá trị quyền sử dụng đất và xây dựng, tùy gói, với thời gian vay tối đa 25–35 năm.

Một số gói hỗ trợ lãi suất thường có các đặc điểm chính như:

- Hỗ trợ lãi suất 0%/năm trong khoảng 18–36 tháng đầu.

- Ân hạn nợ gốc đến khi nhận nhà hoặc hết thời gian hỗ trợ.

- Ngân hàng giải ngân một lần phần vốn vay sau khi khách thanh toán đủ phần vốn tự có.

Về bản chất, chi phí lãi suất trong thời gian “0%/năm” thường đã được phản ánh một phần vào giá bán.

Nhà đầu tư không nên xem đây là “tiền miễn phí”, mà nên coi là hình thức trả trước chi phí vốn thông qua việc chấp nhận mức giá cao hơn so với phương án không hỗ trợ lãi suất.

Chính sách bán hàng mới nhất tại Vin Cần Giờ

Các mức vay phổ biến khi đầu tư Vinhomes Cần Giờ

Thực tế giao dịch trên thị trường cho thấy có ba ngưỡng đòn bẩy được dùng nhiều:

- Vay khoảng một nửa giá trị sản phẩm, phù hợp người có dòng tiền tốt, ưu tiên an toàn.

- Vay khoảng 70% giá trị sản phẩm, ăn khớp với mức ngân hàng và chủ đầu tư đang hỗ trợ mạnh.

- Vay đến ngưỡng khoảng 80% giá trị sản phẩm, hướng tới tệp vốn mỏng, kỳ vọng tăng giá hoặc cho thuê mạnh trong tương lai, nhưng rủi ro dòng tiền cao.

Ranh giới giữa “tận dụng đòn bẩy” và “phụ thuộc vào đòn bẩy” chính là việc dòng tiền thực tế có chịu nổi lãi vay sau ưu đãi hay không, đặc biệt trong kịch bản thị trường chậm hơn dự kiến.

Nguyên tắc an toàn với lãi suất và dòng tiền

Một số nguyên tắc cơ bản nên được áp dụng trước khi ký bất kỳ hợp đồng vay nào:

- Chỉ dùng đòn bẩy khi có thể trả lãi ở mức lãi suất giả định cao hơn hiện tại khoảng 2–3%

- Dành riêng một quỹ dự phòng tương đương tối thiểu 12–18 tháng tiền lãi dự kiến sau ưu đãi, gửi vào các kênh an toàn, dễ rút.

- Không để tổng chi phí trả nợ hàng tháng, gồm cả gốc và lãi, vượt quá khoảng 40% thu nhập ròng của cả gia đình.

Những nguyên tắc nghe có vẻ đơn giản này lại là “đường an toàn” giúp nhà đầu tư đi hết chu kỳ của Vinhomes Green Paradise mà không bị buộc phải bán tháo giữa đường khi thị trường điều chỉnh.

3 Kịch bản lãi suất và dòng tiền khi vay đầu tư Vinhomes Cần Giờ

Mỗi quyết định vay ngân hàng để đầu tư Vinhome Cần Giờ đều nằm trên một trục gồm kịch bản tốt, trung tính và xấu.

Việc bóc tách trước các kịch bản này bằng con số cụ thể giúp nhà đầu tư tránh rơi vào tâm lý “chỉ nghĩ đến phần đẹp”. Dưới đây là ví dụ minh họa với một sản phẩm giả định, nhằm giúp định hình tư duy, không phải bảng tính chính thức của dự án.

Kịch bản thuận lợi: lãi suất thấp, tăng giá sớm, áp lực dòng tiền nhẹ

Giả sử một sản phẩm trị giá 10 tỉ đồng, nhà đầu tư vay 70% tương đương 7 tỉ đồng. Trong 24 tháng đầu, được hỗ trợ lãi suất 0%/năm và ân hạn nợ gốc, nhà đầu tư chỉ cần hoàn tất phần vốn tự có 30% và các chi phí phát sinh như phí quản lý, thuế, nếu có.

Nếu trong hai năm đó, dự án tăng giá khoảng 15–20% nhờ tiến độ hạ tầng, truyền thông và các mốc ra hàng, giá trị tài sản có thể lên vùng 11,5–12 tỉ đồng.

Lúc này, ngay cả khi chưa cho thuê, nhà đầu tư vẫn có thể cơ cấu lại khoản vay (tái cấu trúc sang gói lãi suất thấp hơn, kéo dài thời hạn) nhờ tài sản bảo đảm đã tăng giá. Tuy nhiên, đây là kịch bản đẹp, phù hợp với giai đoạn thị trường có thanh khoản tốt và biên tăng giá khỏe.

Phối cảnh nhà phố Vinhome Green Paradise

Kịch bản trung tính: lãi suất về vùng 9–10%/năm, cho thuê hỗ trợ một phần

Với khoản vay 7 tỉ đồng, khi hết ưu đãi, lãi suất thả nổi về vùng khoảng 9,5%/năm, tiền lãi một năm tương đương khoảng 665 triệu đồng, tức khoảng 55 triệu đồng mỗi tháng, chưa tính trả gốc.

Nếu tài sản có thể cho thuê với suất sinh lời khoảng 3,5–4,5%/năm trên giá trị tài sản (tức khoảng 30–45 triệu đồng mỗi tháng với giá trị 10–12 tỉ đồng), phần cho thuê sẽ gánh được một phần lãi, phần còn lại đến từ thu nhập của nhà đầu tư.

Trong kịch bản này, điều kiện quan trọng là:

- Thu nhập ròng hàng tháng phải dư được tối thiểu gấp rưỡi đến gấp đôi phần tiền lãi còn thiếu sau khi trừ tiền thuê.

- Nhà đầu tư xác định nắm giữ trung hạn 7–10 năm, tận dụng trọn chu kỳ hoàn thiện hạ tầng và lấp đầy hệ sinh thái Vinhomes Cần Giờ.

Kịch bản bất lợi: lãi suất tăng, cho thuê chậm, giá đi ngang

Kịch bản cần được tính trước là lãi suất không giảm mà tăng về vùng hai con số, trong khi công suất cho thuê Vin Cần Giờ thấp hơn dự kiến do phải chờ thêm thời gian để hạ tầng và tiện ích đi vào vận hành đầy đủ.

Nếu lãi suất thực tế lên khoảng 11%/năm, tiền lãi trên 7 tỷ đồng tương đương khoảng 770 triệu đồng/năm, tức trên 64 triệu đồng/tháng.

Trong trường hợp tài sản chưa cho thuê được hoặc chỉ cho thuê mức thấp, toàn bộ số tiền này sẽ phải lấy từ thu nhập chính và quỹ dự phòng.

Nếu nhà đầu tư bước vào với tâm lý “lướt sóng” 2–3 năm, kỳ vọng bán ra ngay khi hết ưu đãi nhưng thanh khoản không như dự kiến, áp lực trả lãi cộng dồn có thể khiến bài toán tài chính trở nên rất căng.

Vì vậy, kịch bản xấu không phải để dọa, mà để nhà đầu tư tự hỏi: nếu giá chỉ đi ngang 3–5 năm, cho thuê chậm, bản thân có chịu được lãi kéo dài hay không.

Kết lại, vay ngân hàng để đầu tư Vinhomes Cần Giờ có thể trở thành bước đi đòn bẩy hiệu quả nếu nhà đầu tư hiểu rõ cấu trúc lãi suất, chính sách hỗ trợ, ba kịch bản dòng tiền và vị thế tài chính thật sự của mình. Ngược lại, nếu coi gói hỗ trợ lãi suất như “tiền rẻ” và đặt cược vào một kịch bản đẹp duy nhất, đòn bẩy sẽ biến thành rủi ro.

Để được bóc tách chi tiết hơn theo từng sản phẩm, mức vay cụ thể, kịch bản cho thuê và phương án xử lý sau ưu đãi lãi suất, anh chị có thể liên hệ hotline 0975.442.140 để được hỗ trợ xây dựng kế hoạch tài chính sát với thực tế của mình.